不動産取引において、金額が大きく、かつ税務処理が複雑になりがちなのが「仲介手数料」です。数十万円から数千万円単位になることもあるため、会計処理を間違えると決算や確定申告に多大な影響を及ぼします。

「売却時は経費になる?」「購入時は土地代に含まれる?」「消費税の扱いは?」

こうした疑問は、「個人か法人か」、そして「売る・買う・借りる」のどの取引かによって正解が全く異なります。

この記事では、不動産売却時を中心に、購入・賃貸時における仲介手数料の正しい勘定科目と仕訳方法を、理由とともに徹底解説します。実務で迷わないための「消費税の判定」や「按分計算」についても網羅しています。

- 個人事業主が不動産を売った時の正しい申告方法

- 法人が不動産を売買した時の仕訳パターン

- 購入時の仲介手数料を「経費」にしてはいけない理由

- 土地と建物の仲介手数料を分ける具体的な計算方法

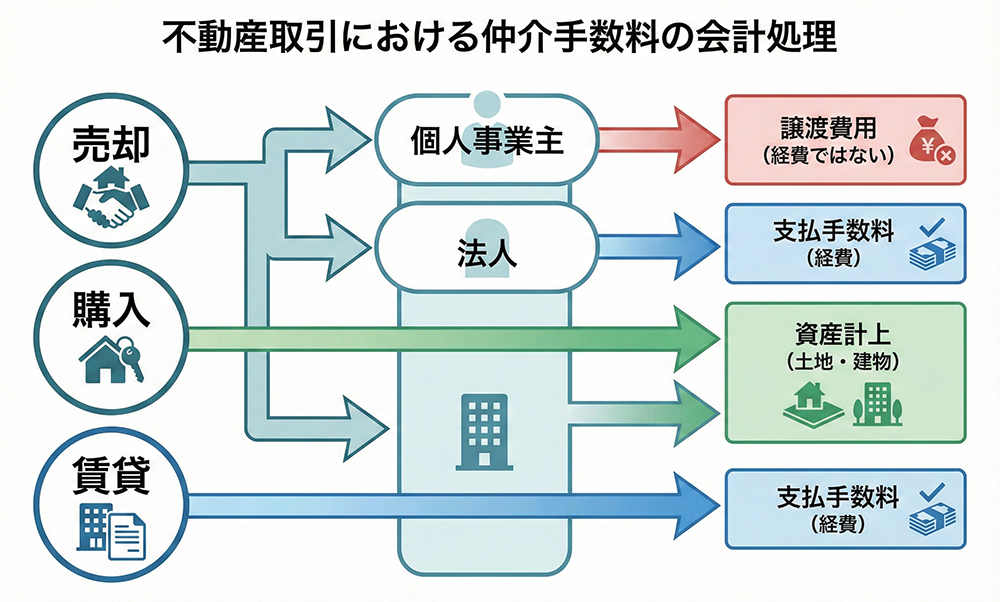

結論:仲介手数料の勘定科目は「取引内容」と「主体」で変わる

まずは全体像を把握しましょう。仲介手数料は、不動産をどう取引するかによって、会計上の「性格」が変わります。

| 取引タイプ | 個人事業主の扱い | 法人の勘定科目 | 会計上の性格 |

|---|---|---|---|

| 売却 | 譲渡費用 (事業経費にはならない) | 支払手数料 (販売費及び一般管理費) | 費用(経費) |

| 購入 | 取得費 (資産計上) | 土地・建物 (取得原価に算入) | 資産 |

| 賃貸 | 支払手数料 | 支払手数料 | 費用(経費) |

最大のポイントは、購入時は「資産」になり、売却・賃貸時は「費用」になるという点です。ここを混同すると、税務調査で否認されるリスクが高まります。

【ケース1】不動産を「売却」した時の勘定科目と仕訳

不動産を手放して仲介手数料を支払った場合、基本的には「利益を減らすためのコスト」として扱われます。

しかし、個人と法人では税金の仕組みが違うため、処理方法が大きく異なります。

個人の場合:経費ではなく「譲渡費用」になる

ここが個人事業主の方が最も間違いやすいポイントです。

たとえ「店舗兼住宅」や「事務所」などの事業用不動産を売却した場合であっても、その仲介手数料は日々の帳簿づけ(青色申告決算書など)の経費には含めません。

なぜ事業経費にならないのか?

個人の所得税法において、不動産の売却益は「事業所得」ではなく「譲渡所得(分離課税)」という別の枠組みで計算されるためです。

日々の商売の儲け(事業所得)と、不動産を売った一時的な儲け(譲渡所得)は、完全に切り離して計算・申告しなければなりません。

正しい処理手順

- 帳簿上の処理:

事業用の資金から支払った場合は、「事業主貸」勘定を使って処理します。(借方)事業主貸 / (貸方)普通預金 - 確定申告書の作成:

確定申告書Bとは別に作成する「譲渡所得の内訳書(確定申告書第三表)」にある「譲渡費用」の欄に、仲介手数料の金額を記入します。

★重要:譲渡費用の計算式

課税譲渡所得 = 売却価額 - ( 取得費 + 譲渡費用 ) - 特別の控除

このように、売却金額から直接差し引くことで、最終的な税金を安くする効果があります。

法人の場合:「支払手数料」で経費計上

法人の場合はシンプルです。不動産の売却も事業活動の一環とみなされるため、通常の経費として処理します。

勘定科目は一般的に「支払手数料」を使用します。損益計算書上では「販売費及び一般管理費」に区分されます。

仕訳シミュレーション

【条件】

- 土地の帳簿価額:3,000万円

- 売却価格:4,000万円

- 仲介手数料:130万円(税抜)+消費税13万円 = 143万円

- 代金受取時に手数料が差し引かれた(相殺)

【仕訳例】

| (借方)普通預金 | 38,570,000 | (貸方)土地 | 30,000,000 |

|---|---|---|---|

| (借方)支払手数料 | 1,300,000 | (貸方)固定資産売却益 | 10,000,000 |

| (借方)仮払消費税等 | 130,000 |

※消費税の経理処理が「税抜経理」の場合の例です。

仲介手数料を支払うタイミングと計上時期

不動産取引では、契約時に手付金とともに仲介手数料の半金を支払い、決済(引き渡し)時に残りの半金を支払うケースが一般的です。

会計上の原則的な計上時期は「役務提供の完了日 = 引き渡し日」です。

- 契約時に支払った分:いったん「前払費用」として資産計上し、引き渡し時に「支払手数料」へ振り替えるのが最も正確です。

- 実務上の特例:契約等の段階で支払った場合でも、その期の費用として継続して処理している場合は、支払時の費用計上が認められるケースもあります(重要性の原則)。

【ケース2】不動産を「購入」した時の勘定科目と仕訳

購入時の処理は、売却時以上に注意が必要です。「仲介手数料はお金を払ったのだから経費だろう」と考えて処理すると、間違いなく修正申告の対象となります。

なぜ「経費」ではなく「資産」なのか?

購入時にかかった仲介手数料は、「土地」や「建物」の取得価額(簿価)に含めて資産計上しなければなりません。

これは会計の「付随費用」というルールに基づくものです。固定資産は、購入代金だけでなく、その資産を事業で使える状態にするまでにかかった費用(仲介手数料、立退料、整地費用など)を含めて評価する必要があります。

資産計上することの意味

- 建物分:減価償却を通じて、数年〜数十年かけて少しずつ経費化されます。

- 土地分:土地は減価償却できないため、将来その土地を売却するまで経費化されません(ずっと貸借対照表に残ります)。

【重要】土地と建物で分ける「按分計算」

土地付き建物(一戸建てやマンション、ビル)を購入した場合、支払った仲介手数料を「土地分」と「建物分」に分ける必要があります。

なぜなら、建物分の手数料には消費税がかかり、土地分の手数料にはかからない等の違いがあるためではなく、「減価償却できる金額」を確定させるためです。(※仲介手数料自体には、土地・建物どちらの取引でも消費税がかかりますが、取得原価の内訳として分ける必要があります)

按分(あんぶん)の方法

一般的には、土地と建物の「購入価格の比率」で仲介手数料を分けます。

【計算シミュレーション】

総額5,000万円(税抜)の物件を購入。

・土地代:3,000万円

・建物代:2,000万円

・仲介手数料:160万円(税抜)

1. 比率を出す

土地:建物 = 3,000万 : 2,000万 = 3 : 2

2. 手数料を分ける

・土地分の手数料 = 160万円 × 3/5 = 96万円

・建物分の手数料 = 160万円 × 2/5 = 64万円

3. 取得価額を決定する

・土地勘定 = 3,000万円 + 96万円 = 3,096万円

・建物勘定 = 2,000万円 + 64万円 = 2,064万円

このように、仲介手数料を上乗せした金額を帳簿上の「取得価額」とします。

【ケース3】不動産を「賃貸(借りる)」時の勘定科目と仕訳

事務所、店舗、社宅などを借りる際に支払う仲介手数料は、原則として全額を経費計上できます。

基本の仕訳

勘定科目は「支払手数料」が最も一般的ですが、会社によっては「地代家賃」や「雑費」に含める場合もあります。一度決めた科目を継続して使うことが重要です。

【仕訳例】事務所を借り、仲介手数料11万円(税込)を支払った

| (借方)支払手数料 | 100,000 | (貸方)普通預金 | 110,000 |

|---|---|---|---|

| (借方)仮払消費税等 | 10,000 |

繰延資産になるケース(礼金などに注意)

仲介手数料は一括経費で問題ありませんが、同時に支払う「礼金」や「権利金」などで、金額が20万円以上のものは、「繰延資産(長期前払費用)」として、契約期間(最長5年)にわたって償却が必要になる場合があります。

仲介手数料と礼金は性質が違うため、請求書内で金額が合算されていても、仕訳時は必ず分けて処理しましょう。

知っておくべき仲介手数料の税務・会計の注意点

ここでは、実務担当者が特に迷いやすいポイントを深掘りします。

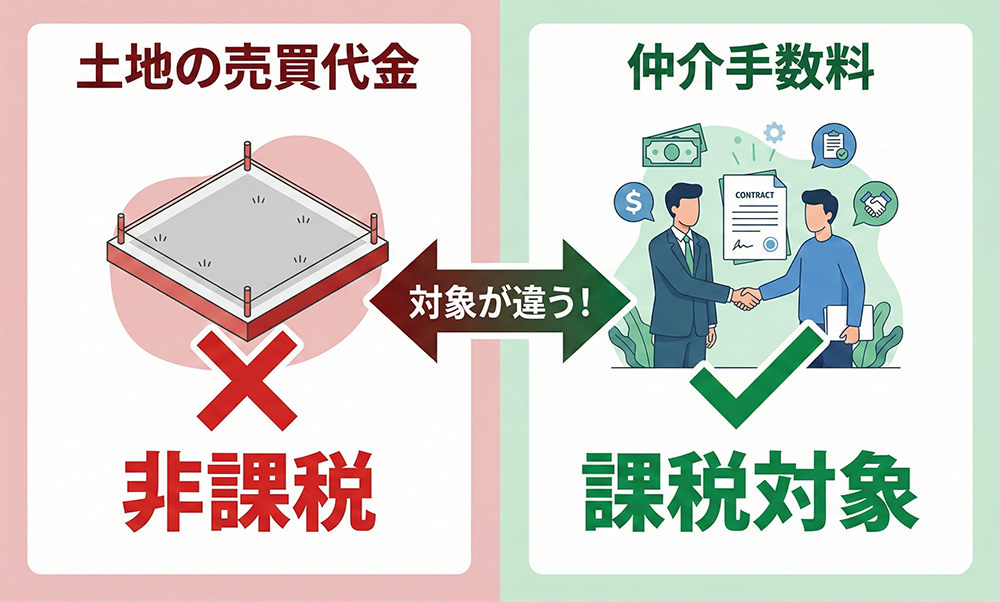

1. 消費税の取り扱い(課税・非課税の判定)

不動産の「土地」そのものの売買代金には消費税がかかりません(非課税取引)。

しかし、不動産会社に支払う「仲介手数料」は、土地の売買であっても消費税がかかります(課税取引)。

- 土地を買った代金 → 消費税なし

- 土地を買うための仲介手数料 → 消費税あり

ここを混同して「土地取引だから仲介手数料も非課税」として処理してしまうミスが多発しています。仲介手数料は「仲介というサービスへの対価」なので、対象物が何であれ消費税が発生します。

2. 仲介手数料の上限額(速算式)

会計処理の際、請求書の金額が法律の上限を超えていないか確認することも大切です。宅地建物取引業法で定められた上限額は以下の通りです。

【売買価格が400万円を超える場合の速算式】

( 売買価格 × 3% + 6万円 ) + 消費税

例えば、売買価格が1,000万円の場合、(1,000万円 × 3% + 6万円) × 1.1 = 39.6万円

これが請求できる上限額となります。

3. 領収書がない場合の対応

不動産取引の決済日には、大量の書類がやり取りされます。仲介手数料については、領収書の代わりに「請求書」や「精算書」が渡されることが一般的です。

銀行振込の控えがあれば経費の証明にはなりますが、消費税の仕入税額控除(インボイス制度対応)を受けるためには、登録番号が記載された「適格請求書(領収書)」の保存が必須です。手元に見当たらない場合は、必ず不動産会社に再発行や確認を依頼しましょう。

よくある質問(Q&A)

Q1.仲介手数料以外に、売却時に「譲渡費用」として認められるものは?

個人事業主が譲渡所得を計算する際、仲介手数料以外にも以下のような費用を売却益から差し引くことができます。

- 売主が負担した印紙税

- 借家人に支払った立退料

- 土地を売るために建物を壊した時の解体費用

- 売買契約締結後に支払った違約金(契約解除に伴うもの)

※修繕費や維持管理費、引っ越し費用などは「譲渡費用」には含まれません。

Q2.仲介手数料を値引きしてもらった場合、仕訳はどうなる?

値引き後の「実際に支払った金額」で仕訳を切ります。

例えば、正規の手数料が100万円のところを80万円に値引きしてもらった場合、支払手数料(または取得価額)は80万円となります。「本来の100万円を計上して、20万円を雑収入にする」といった処理は不要です。

Q3.売買契約がキャンセルになった場合、支払った仲介手数料はどうなる?

契約が成立した後に、自己都合などでキャンセルになった場合でも、仲介業務自体は成立しているため、手数料の支払義務が残ることがあります。

この場合、物件を取得できていないため資産計上はできず、「雑損失」などで費用の処理をすることになります。

まとめ

不動産の仲介手数料の勘定科目は、以下の3つのルールを覚えておけば迷いません。

- 売る時(個人):経費にせず「譲渡所得」の計算で差し引く(譲渡費用)

- 売る時(法人):「支払手数料」として経費計上

- 買う時(共通):「土地・建物」の取得価額に上乗せして資産計上

特に「購入時は一括で経費にならない(資産計上)」という点は、決算の利益予測や資金繰りに大きく影響します。正しい会計処理を行い、適切な節税と正確な決算を行いましょう。